-

Randall Bartlett

Directeur principal, économie canadienne

Nouvelles économiques

Canada : baisse surprise de l’embauche en mars, retour sur terre pour le marché du travail?

5 avril 2024

Faits saillants

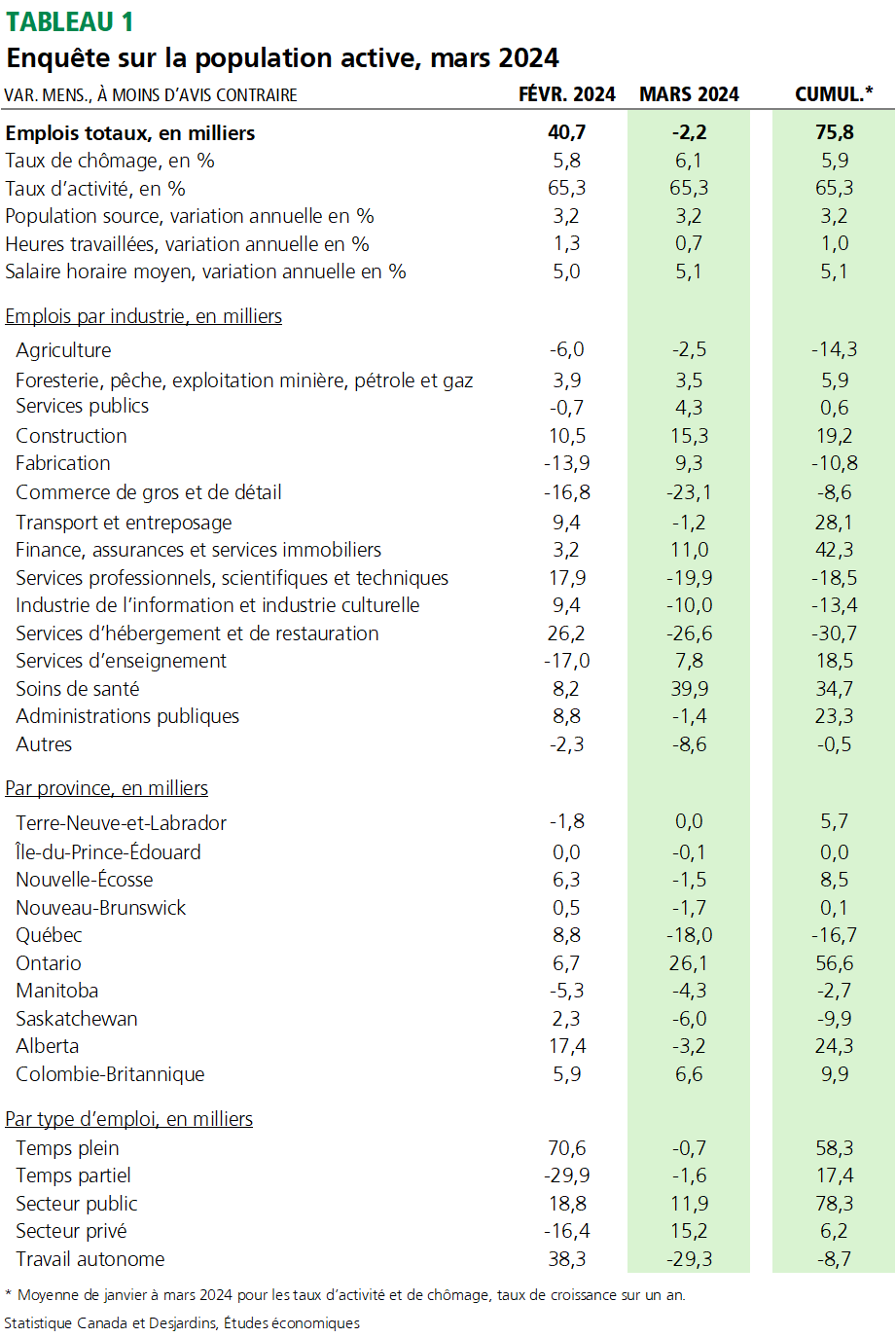

- Le marché du travail canadien a perdu 2,2 k emplois nets en mars, soit la première baisse mensuelle depuis juillet 2023. Cela a contribué à faire grimper le taux de chômage. Ce dernier est en effet passé de 5,8 % en février à 6,1 %, soit son plus haut niveau depuis janvier 2022. Le nombre total d’heures travaillées a diminué par rapport au mois précédent et n’a augmenté que de 0,7 % comparativement au même moment l’année dernière. La diminution du nombre d’heures a été généralisée en mars, ce qui illustre l’ampleur de la faiblesse. De même, seuls l’Ontario et la Colombie-Britannique ont enregistré des gains au chapitre de l’emploi en mars. Les salaires horaires moyens ont augmenté de 5,1 % par rapport à l’année précédente, soit un taux légèrement supérieur à celui de 5,0 % enregistré en février. Le tableau 1 présente les principales données.

- Peu de changements ont été apportés à notre prévision de la croissance du PIB réel au T1 2024 après la publication. Elle s’établit à un vigoureux 2,5 % à 3 %, à rythme annualisé. C’est à des années-lumière de la prévision de 0,5 % de la Banque du Canada (BdC) publiée en janvier.

Implications

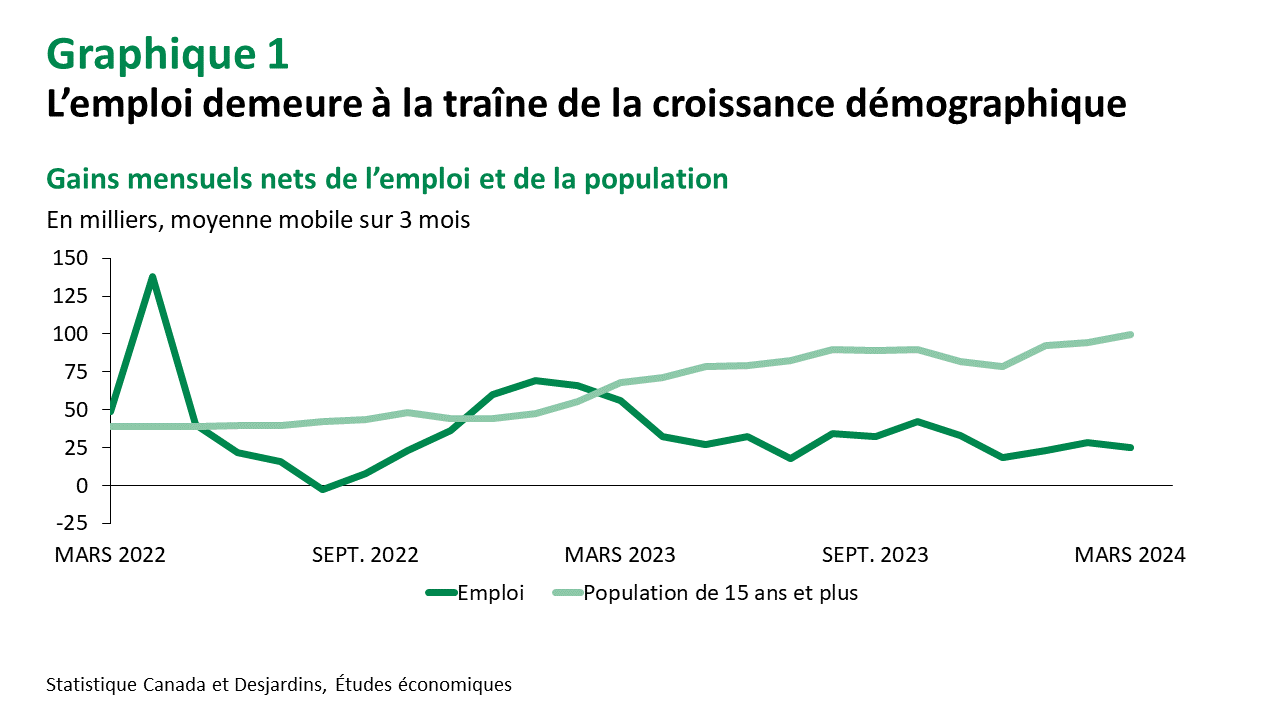

Bien qu’un mois ne constitue pas une tendance, mars pourrait marquer le début du ralentissement du marché du travail canadien attendu depuis longtemps. D’une année à l’autre, la population de 15 ans et plus a augmenté de 3,2 % par rapport à l’année précédente. Il s’agit du rythme le plus rapide depuis 1976, année à laquelle ces données ont commencé à être recueillies. Avec la baisse inattendue de l’emploi au cours du mois, le taux d’emploi a légèrement baissé pour s’établir à 61,4 %, son plus bas niveau depuis le début de 2022. Bien que cette tendance de création d’emplois en deçà de la croissance démographique ne soit pas nouvelle (graphique 1), l’écart continue de se creuser, ce qui exerce une pression supplémentaire à la hausse sur le taux de chômage.

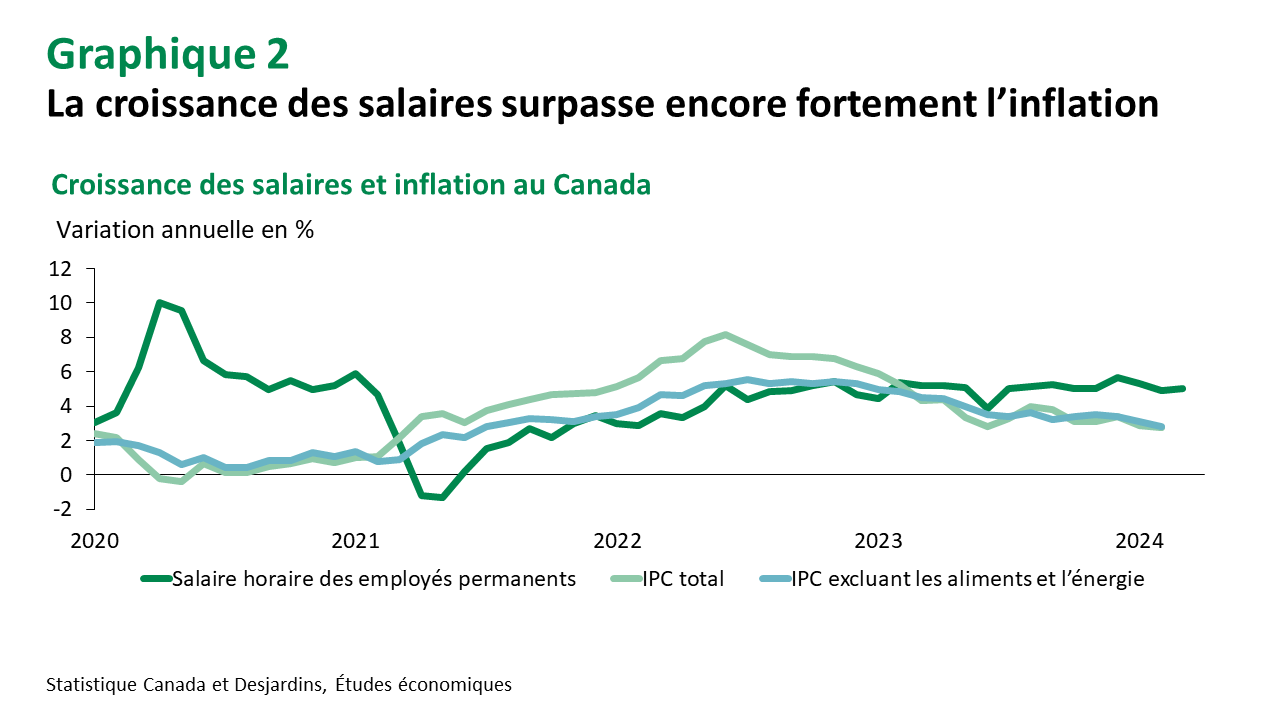

Malgré la faiblesse des embauches, la croissance des salaires reste élevée au Canada. Elle demeure sous son sommet de décembre 2023, mais elle dépasse encore largement l’inflation (graphique 2). La BdC suit de près les salaires des employés permanents pour mesurer les risques de spirale inflationniste, et ceux-ci ont augmenté avec la hausse du taux horaire moyen. La BdC a clairement indiqué qu’elle voulait voir des progrès au chapitre de la croissance des salaires avant de commencer à réduire les taux d’intérêt. Par conséquent, même si la baisse du niveau d’emploi et la hausse du taux de chômage seront des facteurs importants à prendre en considération dans la décision sur les taux directeurs qui sera annoncée la semaine prochaine, la Banque mentionnera probablement qu’il faudra davantage de progrès au chapitre des salaires. Cela dit, elle ne devrait pas ignorer d’autres mesures salariales, tirées des données des comptes nationaux et de l'Enquête sur l'emploi, la rémunération et les heures de travail (EERH), qui ont montré des signes plus encourageants de ralentissement.

Par conséquent, nous sommes toujours d’avis que la BdC commencera à réduire ses taux directeurs en juin de cette année. L’inflation plus faible au premier trimestre de 2024 que ce qu’elle avait prévu dans son Rapport sur la politique monétaire de janvier 2024 (variation annuelle de 2,8 % par rapport à 3,2 %) aura probablement une plus grande incidence que la progression des salaires sur les signaux qu’elle enverra la semaine prochaine, surtout dans le contexte de la faiblesse généralisée du marché du travail. De plus, le ralentissement probable de l’économie canadienne au cours des prochaines années en raison des plans du gouvernement fédéral visant à réduire le nombre d’admissions de résidents non permanents Lien externe au site. et un nombre important de renouvellements de prêts hypothécaires à venir pèseront probablement lourdement sur les décisions futures de la BdC en matière de taux.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.