-

Jimmy Jean

Vice-président, économiste en chef et stratège

Commentaire hebdomadaire

Il faut songer à pérenniser les examens de dépenses au fédéral

12 avril 2024

Il y a plus d’un an, dans le cadre du budget 2023, le gouvernement fédéral canadien s’est engagé dans une démarche ambitieuse promettant de récupérer 15,4 G$ (y compris 1,3 G$ auprès des sociétés d’État), dans le cadre d’un examen stratégique des dépenses. Ces économies, prévues pour mitiger l’augmentation autrement annoncée des dépenses gouvernementales, à hauteur de 43 G$, démontrent que le gouvernement se devait au moins de faire amende honorable en matière de crédibilité budgétaire. Rappelons qu’il a fixé un certain nombre d’ancrages, l’un d’entre eux étant le respect d’une cible de déficits sous 1 % du PIB à partir de 2027. Pourtant, près d’un an après avoir été annoncé, l’exercice de révision des dépenses n’est pas encore parvenu à son objectif, avec seulement 9 G$ d’économies identifiées. Pendant ce temps, de nouveaux engagements de dépenses sont étayés au quotidien depuis plusieurs semaines.

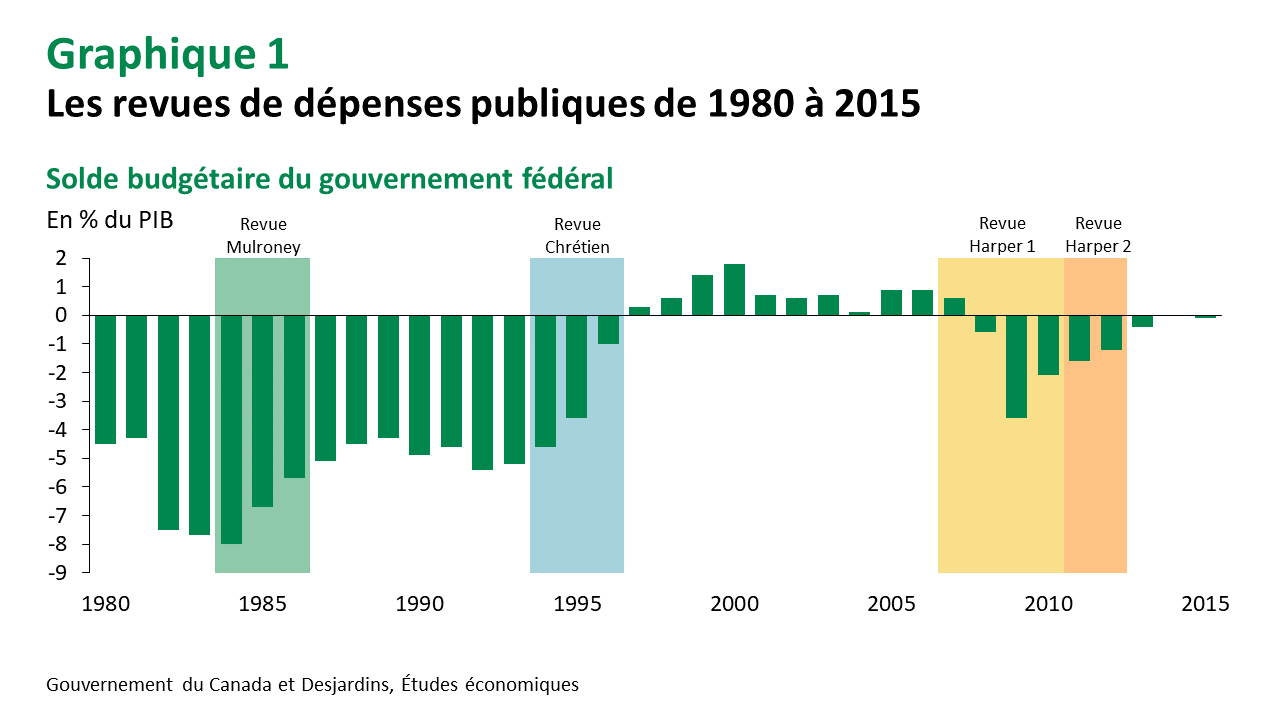

À quoi sert une revue des dépenses? En substance, ce mécanisme se veut un examen approfondi des activités gouvernementales, visant soit à réaliser des économies pour réduire le déficit, soit à reprioriser les dépenses, soit à optimiser la prestation des services publics. Le gouvernement fédéral a mené de telles revues à cinq reprises au cours des 30 dernières années, sous des gouvernements tant conservateurs que libéraux. Les résultats ont varié. Mal exécutée, la revue Nielsen sous Brian Mulroney n’avait entraîné qu’un redressement partiel des finances publiques. À preuve, le gouvernement libéral de Jean Chrétien a dû procéder lui-même à une nouvelle revue en 1994, à la suite de son entrée au pouvoir, le déficit au PIB frisant alors les 5 % (graphique 1). Contrairement à la précédente, cette revue des dépenses a mené à un assainissement significatif et jeté les bases des surplus budgétaires sur lesquels le mandat de ce gouvernement s’était conclu.

Le gouvernement conservateur de Stephen Harper avait donc profité de finances publiques en excellente condition lors de sa prise du pouvoir en 2006. La baisse des impôts aux particuliers et aux entreprises qu’il a promulguée demandait néanmoins d’effectuer des choix pour protéger ce bilan, ce pourquoi une nouvelle revue des dépenses a été mise sur pied. La crise financière a évidemment brouillé les cartes, mais dès 2011, le gouvernement a procédé à un nouvel examen, dans le but affirmé de rétablir l’équilibre budgétaire, ce qui était à peu près chose faite à l’exercice 2014‑2015.

Comme le discute une étude Lien externe au site. du C.D. Howe Institute, le succès des examens de révision des dépenses dépend généralement d’une volonté politique forte, souvent caractéristique des débuts de mandat. Or, faire preuve d’un grand zèle pour entreprendre des mesures qui demeurent généralement impopulaires peut mener un gouvernement à sa perte. Issue d’un examen des dépenses, la rigueur du contrôle budgétaire du gouvernement de Philippe Couillard a réussi à ôter au Québec le titre peu enviable de province la plus endettée au pays. Elle a en même temps contribué à sa lourde défaite en 2018.

Les libéraux fédéraux ont bien appris la leçon (les mauvaises langues diront qu’ils la connaissaient déjà par cœur) : aujourd’hui, un gouvernement n’accède pas au pouvoir sur des promesses de restriction budgétaire. La revue des dépenses de 2023, annoncée dans un contexte de nouvelles augmentations budgétaires, accusait donc dès le départ un important déficit de crédibilité, d’autant plus que le muscle de la restriction n’est pas très développé chez nos décideurs.

Est-il temps de pérenniser l’examen des dépenses? Des pays comme le Danemark et les Pays‑Bas offrent des modèles de révision systématique, transparente et apolitique des finances publiques. Et ces pays ont des finances publiques solides leur méritant la cote AAA. Il existe donc une voie vers une saine gestion budgétaire qui puisse être indépendante des cycles électoraux ou des épisodes de craintes sur la viabilité budgétaire.

L’endettement du gouvernement fédéral canadien a beau faire belle figure à l’international, l’avenir impose des défis majeurs, tels que la transition climatique, le logement abordable et le vieillissement démographique. Gouverner de la manière aussi efficiente que possible sera une nécessité. Mais ce ne seront pas des économies de 15 G$ ici et là, réalisées de peine et de misère, qui permettront de relever tous ces défis.

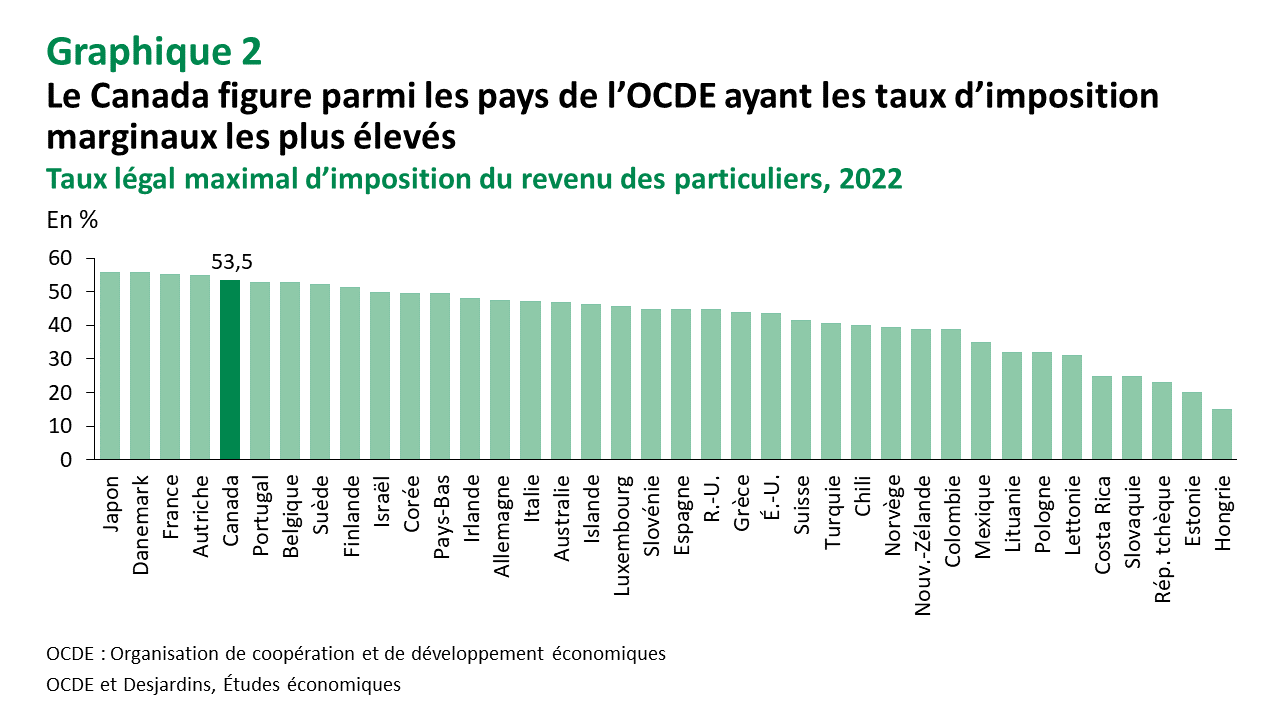

Il y a donc plusieurs questions qu’il faut de nouveau se poser collectivement. Premièrement, que constitue un niveau d’endettement à la fois réaliste (compte tenu des enjeux) et soutenable pour le Canada? Deuxièmement, quelle tolérance a-t-on pour s’approcher de cette limite, en supposant que l’on n’y soit pas déjà? Et derrière cette question, il y a implicitement celle de la juste répartition du fardeau des grands défis entre les générations. Puis, troisièmement, si l’on suppose qu’on ne peut pas contourner ces impératifs, à quel point peut-on utiliser le levier de la fiscalité, dans un contexte où le Canada possède le cinquième taux marginal le plus élevé au monde (graphique 2), et où l’on doit stimuler l’investissement plutôt que de le faire fuir?

Le Canada doit pouvoir s’engager dans un débat de société franc et pragmatique autour de ces enjeux. Critiquer les augmentations de dépenses sans nuances, sans distinguer celles qui sont obligatoires, ou celles qui représentent de réels investissements, ou encore sans partir d’une base de comparaison contrefactuelle, ne fera pas avancer grand-chose. En même temps, effectuer des exercices de révision des dépenses sporadiques et opaques (de manière effective symbolique), ça manque de sérieux.

Il va aussi de soi qu’il sera difficile de répondre aux divers impératifs sans une hausse des revenus de l’État. Le budget qui sera présenté mardi prochain pourrait vraisemblablement contenir des hausses d’impôt (voir aussi notre analyse Lien externe au site. préalable au budget). Il reste que l’on sous-estime trop souvent la difficulté à mettre celles-ci en œuvre. D’autant plus que les capitaux, les cerveaux et les sièges sociaux ne connaissent pas de frontières, et que l’impôt minimum mondial de 15 % sur les multinationales reste une mesure essentiellement symbolique.

On l’a dit et répété : c’est la génération de richesse économique par l’encouragement de l’investissement privé Lien externe au site. et de la productivité qui demeure la solution la plus porteuse pour arriver à cocher le maximum de cases. À cet égard, le gouvernement doit donner le bon exemple et, surtout, les bons signaux. Est-ce que, aujourd’hui, la classe politique canadienne, toutes allégeances confondues, articule un projet solide, cohérent et visionnaire pour générer la richesse dont le pays a besoin, y compris pour s’éviter une dérive des finances publiques? On n’y est pas. Et ça, c’est inquiétant.

Lire la publication Indicateurs économiques de la semaine du 18 au 22 juillet 2022

Consultez l'étude complète en format PDF.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.